村田 洋一マネージャー

シニアエージェント

保有資格:宅地建物取引士/行政書士

行政書士として不動産トラブルの相談を多数受けていた中で、日本の不動産仲介業界の不透明さを強く実感し、欧米型エージェント制度を導入した不動産会社、AI×リアル(不動産)を促進する大手不動産会社の各創業に参画。今まで3,500件を超えるご相談実績。

「家を売っても、そのまま引っ越さずに住み続けられますよ」

最近、テレビCMやネットの広告で「リースバック」という言葉をよく見かけますよね。住宅ローンの支払いが厳しくなってきた方や、老後資金を確保したい方、あるいは事業資金が必要な個人事業主の方にとって、とても魅力的なサービスに見えるはずです。

ただ、ネットで少し検索してみると「リースバック 罠」「やばい」「騙された」といった、怖い言葉がズラリと並んでいるのにお気づきでしょうか。

実はこれ、大げさでも何でもないんです。私たちらくだ不動産のエージェントのもとにも、「他社でリースバックを契約しそうになったけど、よく見たらとんでもない条件だった」「安く買い叩かれそうになった」という悲痛なご相談が寄せられています。

リースバックは、仕組みを正しく理解せずに飛びつくと、大切なマイホームを失い、さらに高額な家賃に苦しめられるという、まさに「罠」になりかねません。

この記事では、不動産売却の最前線にいるプロの目線から、リースバックの甘い言葉の裏に隠された「6つの落とし穴」と、絶対に後悔しないための防衛策を本音でお話ししていきます。

目次

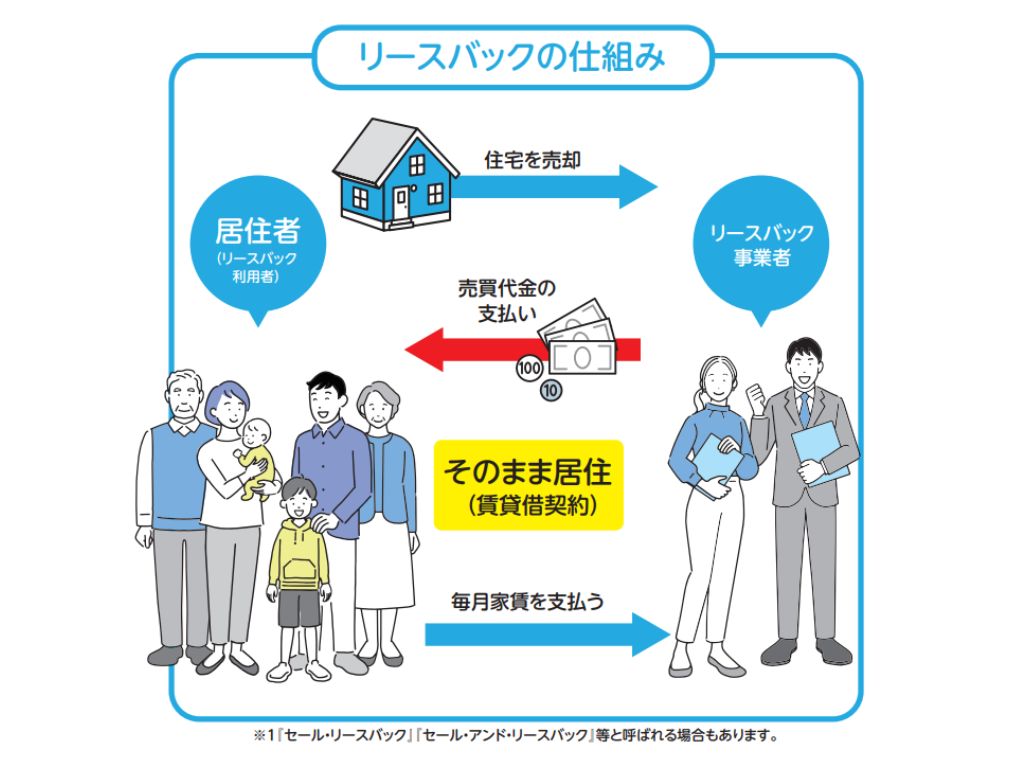

リースバックとは、簡単に言うと「ご自宅を不動産会社などに売却し、同時にその会社と賃貸借契約を結んで、家賃を払いながらそのまま住み続ける」という仕組みです。

売却代金が一気に入ってくるので、それで住宅ローンを完済したり、老後資金に充てたりできるのが最大のメリット。ここだけ聞くと素晴らしいサービスですよね。

ただ、近年このリースバックに関するトラブルが急増しており、ついに国土交通省や国民生活センターが公式にガイドブックを出して注意喚起を行う事態になっています。

「不動産取引の知識がない一般の方」と「利益を追求するプロの業者」。この圧倒的な知識の差が、「騙された!」「罠だった!」という後悔を生んでしまう最大の原因なんです。

「リースバックを提案されたけど、本当にこれでいいの?」と迷っている方へ

では、具体的にどんなトラブルが起きているのか。現場で実際によく耳にする、リースバックの恐ろしい実態を暴露しますね。

「えっ、うちの家ってこんなに安いの?」

査定額を見た瞬間、多くの方がショックを受けます。リースバックで売却する場合、普通に市場で売る(仲介で売る)価格の60%〜80%程度になってしまうのが一般的です。

業者側からすれば、あなたが住み続ける以上、その家を「自由に高く転売する」こともできません。将来の価格下落リスクや修繕リスクを抱え込むため、どうしても安く買い取らざるを得ないというわけです。住宅ローンを完済したくて申し込んだのに、買取価格が安すぎてローンが残ってしまった…という悲劇も珍しくありません。

「ローンがなくなって生活が楽になると思ったのに、家賃のほうが高い!」

これも本当によくある罠です。

リースバックの家賃は、近隣のアパートの相場ではなく、「業者が買い取った価格 × 期待利回り(7〜13%程度) ÷ 12ヶ月」という投資計算で決まります。つまり、少しでも高く買い取ってもらおうと粘れば粘るほど、毎月の家賃は跳ね上がる運命にあるんです。

さらに恐ろしいのは、契約更新のタイミングで「家賃を1.2倍に値上げします」と不当な請求をされるケース。払えなければ出て行くしかないという、非常に弱い立場に立たされてしまいます。

個人的に、ここが一番悪質なポイントだと思っています。家の賃貸契約には「普通借家契約」と「定期借家契約」の2種類があります。

・普通借家契約:借主が希望すれば、正当な理由がない限りずっと更新できる(安全)

・定期借家契約:契約期間(2〜5年など)が終われば問答無用で退去。再契約は大家次第(危険)

多くのリースバック業者は、自分たちに都合の良い「定期借家契約」を結ぼうとします。「基本的には再契約できるので大丈夫ですよ」という営業マンの口約束を信じてハンコを押してしまい、数年後に突然退去を迫られて泣き寝入りする。こんな事態が実際に起きているんです。

「ちょっと強引に営業されて契約しちゃったけど、クーリングオフすればいいや」

そう思っているなら大間違いです。実は、あなたが売り手となる自宅の売買契約には、原則としてクーリングオフが適用されません。

一度ハンコを押してしまったら、後から「やっぱりやめた」と思っても、高額な違約金を請求されてしまいます。絶対にその場で即決せず、家族やプロに相談する時間を取ってください。

普通の賃貸マンションなら、エアコンや給湯器が壊れたら大家さんがタダで直してくれますよね。でもリースバックの場合は、「もともとあなたが所有していた設備なんだから、修理費用は借主(あなた)が払ってくださいね」という契約になることがほとんどです。

借家になったつもりでいたら、突然数十万円の修理費を請求されてパニックに陥る。これも事前確認が漏れがちな落とし穴です。

「一時的にお金が必要なだけだから、数年後に買い戻せばいい」

そう考える方も多いですが、業者が提示する買い戻し価格は、あなたが売った金額の110%〜130%以上に設定されるのが普通です。

しかも、買い戻しの条件を「口約束」だけで済ませてしまい、いざ買い戻そうとしたら「別のオーナーに転売してしまったから無理です」と断られるトラブルも。業者が倒産して、家が全く知らない第三者の手に渡ってしまうリスクだってあるんです。

ここまで怖い話ばかりしてしまいましたが、リースバックが悪というわけではありません。正しい知識を持っていれば、生活を立て直す強力な武器になります。絶対に失敗しないための防衛策をお伝えしますね。

長く安心して住み続けたいなら、必ず「普通借家契約」で結んでくれる業者を選んでください。定期借家契約しか提示してこない業者は、将来的にあなたを追い出して転売する気満々かもしれません。

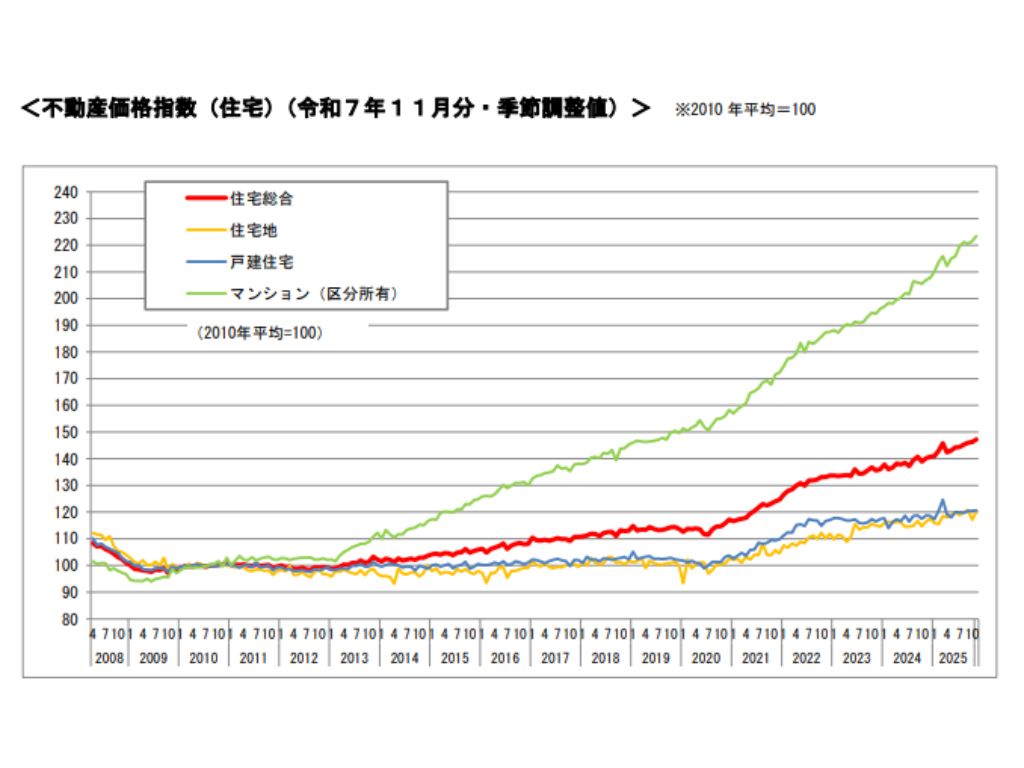

提示された買取価格が適正かどうか、1社の査定だけでは絶対に分かりません。

たとえば、国土交通省が発表している「不動産価格指数」などの公的データを見れば、今の不動産市場がどれくらい高騰しているかが分かります。

市場全体が高騰しているのに、異常に安い価格を提示してくる業者は要注意。必ず3社以上の大手業者に相見積もりを取り、買い戻し条件などもすべて「書面」で残してもらいましょう。口約束は絶対にダメです。

そもそも、本当に家を売る必要がありますか?

たとえば、60歳以上の方で「老後資金が欲しいけれど、家は手放したくない」という場合は、自宅を担保に融資を受ける「リバースモーゲージ」という選択肢があります。これなら所有権はあなたのままです。

あるいは、リースバックの安い買取価格で我慢するくらいなら、少しでも高く「通常の売却」をして、身の丈に合った賃貸に引っ越したほうが、手元に残る現金が圧倒的に多くなるケースも多々あります。

リースバックの「罠」の正体、お分かりいただけたでしょうか。

買取価格の安さ、定期借家契約の恐怖、割高な家賃。これらはすべて、知識不足につけこんだ業者の利益優先の仕組みが引き起こしているものです。

私たちらくだ不動産は、自社の利益ではなく、お客様にとって一番幸せな選択肢は何かをフラットに考えます。お話を伺った結果、「あなたの状況なら、リースバックはやめて普通に売却したほうが絶対にいいですよ」とストップをかけることも少なくありません。

「今提案されているリースバック、本当に契約していいのかな?」

「老後の資金確保、家を使ってどうするのが一番賢いの?」

そんな不安をお持ちの方は、いきなりハンコを押す前に、ぜひ一度らくだ不動産の「作戦会議」をご活用ください。無理な営業は一切なしで、あなたにとって最良の選択肢を一緒に考えますよ。

シニアエージェント

保有資格:宅地建物取引士/行政書士

行政書士として不動産トラブルの相談を多数受けていた中で、日本の不動産仲介業界の不透明さを強く実感し、欧米型エージェント制度を導入した不動産会社、AI×リアル(不動産)を促進する大手不動産会社の各創業に参画。今まで3,500件を超えるご相談実績。

希望エージェントの空き状況を

確認したい場合は050-1745-5799まで

お電話下さいませ。

※10:00-17:00(定休日:火・水)